Rendite einer Immobilie richtig berechnen

Wie berechnet man die Rendite einer Immobilie richtig?

Im Internet, Social Media und vielen anderen Quellen finden sich oft Angaben zur Rendite einer Immobilie. Doch wie genau wird die Rendite eigentlich richtig berechnet, was genau sagt sie aus und ab welcher Rendite lohnt es sich überhaupt, eine Immobilie zu kaufen?

In diesem Artikel erfahren Sie,

- welche unterschiedlichen Renditen es gibt

- wie diese berechnet werden

- welche Aussage sie treffen und wofür sie verwendet werden

- und welche Bedeutung sie für eine Kaufentscheidung haben

Author des Beitrags: Martin Wildt

Unabhängiger Immobilienberater und Gründer von immostanding

Die unterschiedlichen Renditen bei Immobilien

Im Immobilienbereich kommt eine Vielzahl unterschiedlicher Rendite-Angaben und Rechenwege zur Anwendung. Der Begriff „Rendite“ ist gesetzlich nicht klar geregelt, was findigen Verkäufern und Vermittlern die Möglichkeit eröffnet, unerfahrene Käufer mit nicht nachvollziehbaren Berechnungen zum Kauf wenig rentabler Objekte zu bewegen.

Verlassen Sie sich daher niemals auf die Angaben anderer und berechnen Sie die Rendite immer selbst!

Im Laufe der Zeit haben sich im Immobilienbereich drei gängige Rendite-Begriffe durchgesetzt:

- Brutto-Mietrendite & Kaufpreisfaktor

- Netto-Mietrendite

- Eigenkapital-Rendite

Jede dieser Varianten hat ihre Daseinsberechtigung und eine eigene Aussage, die Sie bei der Suche und Auswahl geeigneter Immobilien an der richtigen Stelle einsetzen können.

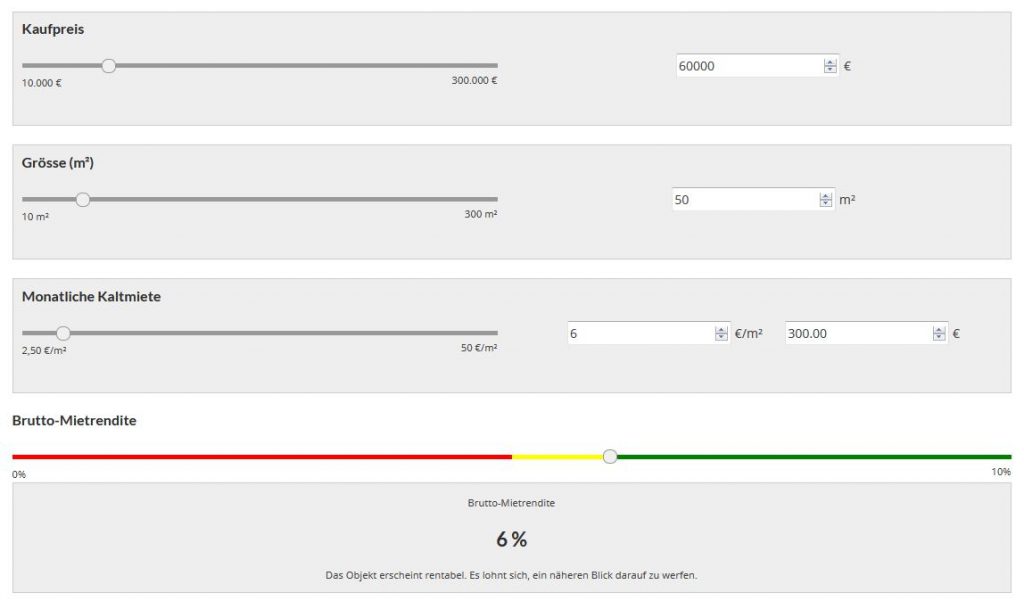

Brutto-Mietrendite (BMR, Kaufpreisfaktor)

Die Brutto-Mietrendite (kurz BMR) beschreibt das Verhältnis der Kaltmiete zum Kaufpreis. Ob Sie hierbei mit der tatsächlichen Kaltmiete oder (z.B. bei Neuvermietung oder nach einer Mieterhöhung) der erzielbaren Kaltmiete rechnen, bleibt Ihnen überlassen.

Berechnung: BMR = 100 / Kaufpreis * jährliche Kaltmiete

Die Brutto-Mietrendite ist ein erster Anhaltspunkt für die Angemessenheit eines geforderten Kaufpreises bzw. die mögliche Rentabilität, wenn Sie in dieses Objekt investieren.

Neben der Brutto-Mietrendite wird oft auch der sog. „Kaufpreisfaktor“ angewendet. Auch dieser setzt den Kaufpreis und die jährliche Kaltmiete miteinander ins Verhältnis.

Berechnung: Kaufpreisfaktor = Kaufpreis / jährliche Kaltmiete.

Inhaltlich besteht zwischen der Brutto-Mietrendite und dem Kaufpreisfaktor kein Unterschied. Es bleibt daher Ihrem persönlichen Geschmack vorbehalten, welche Variante Sie nutzen.

Netto-Mietrendite (NMR)

Die Netto-Mietrendite (kurz NMR) geht deutlich weiter als die Brutto-Mietrendite und beschreibt das Verhältnis der aus der Miete erzielbaren Überschüsse zu der anfänglichen Gesamtausgabe Ihrer Investition. Das klingt kompliziert, ist aber gar nicht so schwer.

Wer eine Immobilie erwirbt, muss zwangsläufig mit Kaufnebenkosten rechnen. Zudem kann es sein, dass über die Kaufnebenkosten hinaus auch Kosten für Reparaturen oder Modernisierungen anstehen, bevor das Objekt zum ersten mal vermietet werden kann.

Darüber hinaus haben Sie als Eigentümer und Vermieter regelmäßige Ausgaben, z.B. die nicht auf den Mieter umlegbaren Betriebskosten. Sie können also nicht die gesamte Höhe der Kaltmiete als Grundlage für die Beurteilung der Rentabilität heranziehen, sondern müssen diese regelmäßigen Kosten – auch als „Selbstbehalt“ bezeichnet – davon abziehen.

Genau das macht den Unterschied zwischen der Brutto- und der Netto-Mietrendite (NMR) aus, denn in der Netto-Mietrendite werden diese Faktoren berücksichtigt.

Berechnung: NMR= 100 / (Kaufpreis + Kaufnebenkosten + Modernisierung/Reparatur) * (jährliche Kaltmiete -Selbstbehalt)

Die Netto-Mietrendite ist damit in der Berechnung aufwändiger und benötigt mehr Informationen als die Brutto-Mietrendite, trifft dafür jedoch eine deutlich genauere Aussage zur Rentabilität eines Objekts.

Eigenkapitalrendite (EK-Rendite)

Im Gegensatz zur Brutto- und Nettomietrendite, welche sich auf die Rentabilität der Immobilie selbst beziehen, hat die Eigenkapitalrendite – in der BWL auch als ROE (Return on Equity) bezeichnet – einen etwas anderen Fokus:

Sie befasst sich damit, wie gewinnbringend Sie ihr Eigenkapital bei ihrer Investition einsetzen. Natürlich hängt auch dies indirekt von der Rentabilität der Immobilie ab, doch bei der EK-Rendite spielen noch weitere Faktoren eine Rolle, z.B. die Art und Weise ihrer Finanzierung.

Berechnung: EK-Rendite= jährlicher Gewinn / eingesetztes Eigenkapital

Der „jährliche Gewinn“ setzt sich im Falle einer Immobilie i.d.R. aus der jährlichen Kaltmiete abzüglich der nicht umlegbaren Betriebskosten (Selbstbehalt), und den Bankzinsen zusammen. Die Steuern und der Tilgungsanteil Ihrer Bankrate spielen hierbei keine Rolle.

Mit der Eigenkapital-Rendite stellen Sie fest, wie sinnvoll bzw. gewinnbringend Sie ihr Eigenkapital einsetzen. Je höher die EK-Rendite, desto besser wird ihr Eigenkapital genutzt.

Die richtige Rendite zur richtigen Zeit

Aber welche der drei Renditen ist nun die „Wahre“ oder die „Richtige“ ? Die Antwort lautet schlicht und ergreifend: Alle drei! Die hier vorgestellten Renditen sind nicht konkurrierend, sondern sie ergänzen sich. Jede leistet – an der richtigen Stelle im Such- und Kaufentscheidungsprozess für ein Objekt eingesetzt – einen sehr wertvollen Beitrag:

Die Brutto-Mietrendite

Aussage bzw. Inhalt:

- Verhältnis von Kaufpreis und (tatsächlicher oder erzielbarer) Kaltmiete

- Indikator für die Rentabilität eines Objekts

Vor- und Nachteile

+ Einfache und schnelle Berechnung

– Lässt wesentliche Kostenfaktoren außen vor und trifft daher KEINE belastbare Aussage zur tatsächlichen Rentabilität

– Liegt meist deutlich höher als die tatsächliche Rendite

Nutzung

Die Brutto-Mietrendite oder der Kaufpreisfaktor eignen sich ausschließlich in der frühen Phase der Immobiliensuche. Durch die schnelle Berechnung lassen sich unrentable Angebote schnell herausfiltern. Ein Objekt mit zu geringer Brutto-Mietrendite hat keine Chance, in einem späteren Schritt wieder ausreichend rentabel zu werden.

Hinweis: In vielen Immobilienanzeigen verwenden Verkäufer/Makler gerne die Brutto-Mietrendite als „Rendite“-Angabe, denn diese suggeriert dem Interessenten eine deutlich höhere Rentabilität als tatsächlich vorhanden ist. Rechnen Sie also immer selbst nach!

Die Netto-Mietrendite

Aussage bzw. Inhalt:

- Verhältnis Ihrer anfäglichen Investition zum aus der Miete erzielbaren Überschuss (Gewinn)

- Beschreibt die anfängliche Rentabilität eines Objekts

Vor- und Nachteile

+ Belastbare Aussage zur tatsächlichen Rentabilität eines Objekts

– Aufwändiger in der Berechnung

– Benötigt oftmals weiterführende Objektunterlagen

Nutzung

Die Netto-Mietrendite umfasst wesentlich mehr Faktoren als die Brutto-Mietrendite und eignet sich sehr gut zur Bewertung der tatsächlichen Rentabilität eines Objekts. Darüber hinaus können anhand der Netto-Rendite z.B. mehrere in Frage kommende Objekte miteinander verglichen werden.

Die Eigenkapital-Rendite

Aussage bzw. Inhalt:

- Verhältnis des von Ihnen eingesetzten Eigenkapitals zum erzielbaren Gewinn (auf Jahresbasis)

- Beschreibt den „Nutzungsgrad“ ihres Eigenkapitals

Vor- und Nachteile

+ Trifft eine Aussage darüber, wie gut Ihr Kapital für Sie arbeiten wird

– Wird oft als Hauptentscheidungskriterium für die finanzielle Bewertung missverstanden.

Nutzung

Mit Hilfe der Eigenkapitalrendite können Sie erkennen, wie gut das in ihr Vorhaben investierte Kapital für sie arbeitet und wieder zurückfließt. Sie trifft jedoch keine Aussage darüber, wie gewinnbringend das gesamte Vorhaben ist, da sie z.B. keine Vermögensentwicklung oder Kapitalentwicklung berücksichtigt.

Bedeutung der Rendite für eine Kaufentscheidung

Die verschiedenen Renditen leisten einen wichtigen Beitrag bei der Suche nach und Auswahl von geeigneten Kapitalanlageimmobilien, wenn man sie an der richtigen Stelle einsetzt.

Zugleich bilden Sie aber nur einen kleinen Ausschnitt bei der finanziellen Bewertung und sollten daher nicht vorschnell als Entscheidungskriterium für oder gegen eine Investition herangezogen werden. Für eine solche Bewertung und Entscheidung sind wesentlich mehr Faktoren und Kennzahlen als nur die Rendite(n) relevant. Dazu gehören unter anderem auch die Steuern und Steuervorteile, der Cash Flow, die Kapitalentwicklung und natürlich die Vermögensentwicklung. Diese sind in den Rendite-Kennzahlen genausowenig berücksichtigt wie mögliche Reparaturen oder Modernisierungen, die im Laufe der nächsten Jahre anstehen und zusätzliche Kosten verursachen können.

Um eine finanzielle Bewertung vorzunehmen und eine objektive Entscheidung bezüglich Kauf und der richtigen Finanzierung treffen zu können, benötigen Sie eine umfangreiche Immobilienkalkulation, die Ihr Vorhaben über die nächsten 10-20 Jahre betrachtet. Insbesondere auf dem derzeit an vielen Stellen überhitzten Immobilienmarkt ist eine solche Immobilienkalkulation vor der Kaufentscheidung unerlässlich, denn viele Kapitalanleger entscheiden aufgrund von fehlendem Wissen und guten Verkaufsstrategien der Vermittler oft zu schnell.

Zur Erstellung von Immobilienkalkulationen rate ich unbedingt dazu, auf professionelle Kalkulationstool zurückzugreifen. Diese werden teilweise schon seit Jahren von Immobilienexperten entwickelt und sind daher wesentlich ausgereifter als selbst erstellte Tools. Bei Immobilieninvestitionen, die in der Regel mindestens im fünfstelligen Bereich starten, sind solche Tools eine der besten Investitionen, die man im Vorfeld machen kann.

Empfohlene Hilfsmittel und Kalkulationstools

An dieser Stelle möchte ich Ihnen zwei sehr hilfreiche Tools empfehlen, die ich selbst tagtäglich nutze:

quickcalc – der schnelle & kostenlose Rechner für die Immobiliensuche

Der quickCalc eignet sich hervorragend für Ihre Suche nach geeigneten Immobilien. Sie können online anhand von Schiebereglern und Eingabefeldern schnell & einfach die Brutto-Mietrendite von Objekten berechnen und ungeeignete Objekte damit schnell herausfiltern.

jetzt ausprobieren

ProCalc – professionelle Immobilienkalkulationen selbst erstellen

Mit dem immostanding ProCalc erstellen Sie umfangreiche und aussagekräftige Immobilienkalkulationen selbst. Die kostenlose Version können Sie gleich hier herunterladen und ausprobieren (MS Excel notwendig).

kostenlos herunterladen

Ich wünsche Ihnen viel Erfolg mit Ihren Immobilien!

Weitere Beiträge